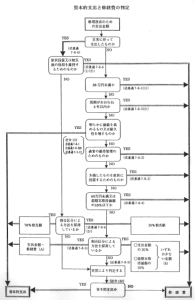

固定資産の修理、改良等のために支出した金額のうち、その固定資産の維持管理や原状回復のために要したと認められる部分の金額は、修繕費として支出した時に必要経費(損金)への算入が認められます。

ただし、その修理、改良等が固定資産の使用可能期間を延長させ、又は価値を増加させるものである場合は、その延長及び増加させる部分に対応する金額は、修繕費とはならず、「資本的支出」となります。

※資本的支出になる場合は、固定資産と同様に耐用年数に従って減価償却する必要があります。

例えば、次のような支出は原則として修繕費にはならず資本的支出となります。

(1) 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

(2) 用途変更のための模様替えなど、改造や改装に直接要した金額

(3) 機械の部分品を特に品質や性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

ただし、次に掲げる支出については、その支出を修繕費として所得金額の計算を行い確定申告をすれば、その年分の必要経費(損金)に算入することができます。

①一つの修理や改良などの金額が20万円未満の場合又はおおむね3年以内の期間を周期として行われる修理、改良などである場合は、その支出した金額を修繕費とすることができます。

②おおむね3年以内の期間を周期として行われる修理、改良などであるとき、又は一つの修理、改良などの金額が20万円未満のとき。

③一つの修理、改良などの金額のうちに資本的支出か修繕費か明らかでない金額がある場合で、その金額が60万円未満のとき又はその資産の前年末の取得価額のおおむね10%相当額以下であるとき。