「借方(かりかた)」「貸方(かしかた)」とは、経理で必ず覚えるべき用語であり、仕訳を行うための基本的なルールになります。

取引が発生した場合、その取引を勘定科目別に分類し、会計帳簿(以下「帳簿」)に記帳します。

そして、この作業のことを「仕訳」といいます。

このとき、勘定科目を記載する帳簿の左側を「借方」で、右側を「貸方」といいます。

つまり、「借方」「貸方」とは、取引が発生したときに記帳する仕訳の勘定科目の位置のことです。因みに、日々の取引を「借方」「貸方」という二面で捉える簿記を複式簿記と呼びます。

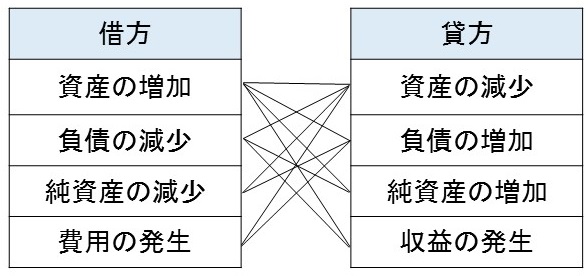

「借方(左側)」は資産及び費用の増加(発生)を計上し、「貸方(右側)」は負債や純資産及び収益の増加(発生)を計上します(下図参照)。

なお、貸借対照表は借方と貸方の2種類が左右で分かれており、記入するときは両方同時に行わなければなりません。

貸方は貸借対照表の右側であり負債と純資産を記載します。また、借方は左側で、資産を記載します。そして、左側の「借方」と右側の「貸方」の金額は、必ず一致するように記載します。

因みに、貸借対照表という名称の「貸借」という言葉から、貸方が先にくるイメージがありますが、借方が左で、貸方が右に位置します。