令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されます。

適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。

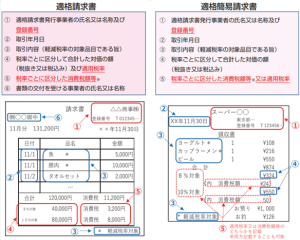

適格請求書(インボイス)とは?

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

※適格請求書の記載例

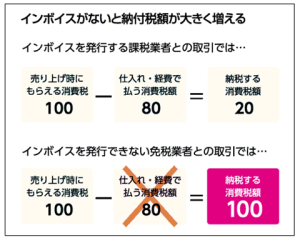

仕入税額控除とは?

消費税は、原則として預かった消費税から支払った消費税を引いた差額を納税します。

このように消費税の納税額の計算にあたり、売り上げ時に預った消費税から仕入れや経費として支払った消費税を差し引くことを「仕入税額控除」といいます。

下図のように、適格請求書発行事業者でなければ、インボイスを発行できないので、買手側(得意先)は仕入税額控除の適用が受けられず、消費税の納税額が増えることになります。

◎消費税の免税事業者が適格請求書発行事業者になる場合

年商が1千万円以下の免税事業者であれば、消費税の申告・納税をする義務はありませんが、インボイスを発行するには、消費税の課税事業者として届出をすることが必要になります。

したがって、年商が1千万円以下であっても、消費税を申告・納税しなければならなくなります。

ただし、預かった消費税よりも支払った消費税が多い場合(多額の設備投資をしたケースなど)は、申告することで消費税(差額分)が還付されます(簡易課税選択事業者を除きます)。

勿論、消費税の申告・納税をしないために、適格請求書発行事業者にならないという選択もありますが、インボイスを発行しない免税事業者には、下記のデメリットが発生する可能性があります。

インボイスを発行できないデメリット(BtoBが主体の場合)

① 得意先が取引の継続を見直す可能性がある(納税額が増えるため)。

② 得意先に売上金額から消費税分の値引きを要請される可能性がある。

③ 新規得意先の獲得や大型案件(取引)の受注が難しくなる可能性がある。

BtoBが主体の免税事業者の場合、上記のデメリットを理解した上で、適格請求書発行事業者に登録するべきかどうか、今後の得意先との関係を第一に考えて判断する必要があります。